Украинцы, нуждаясь в кредитах, все чаще идут не в банки, а в ломбарды и другие небанковские финансовые учреждения, несмотря на очевидные риски. "Апостроф" разбирался, с чем связана такая тенденция и стоит ли ждать изменений.

В Украине стремительно растет кредитование населения небанковскими финансовыми учреждениями. Согласно данным USAID, во многом это связано с увеличением количества небанковских кредитных организаций на фоне сокращения числа банков в стране.

В 2014-2016 годах, согласно отчету USAID, число банков и их филиалов сократилось на 30%, при этом количество финансовых компаний возросло на 56%. Филиальная сеть ломбардов увеличилась на 23%, других кредитных учреждений – на 92%. Если на конец 2014 года в Украине было 162 банка, то на конец 2016-го их насчитывалось всего 99. Число небанковских финучреждений за этот промежуток времени возросло с 1573 до 1698.

За указанный период в небанковском кредитном секторе произошли изменения. Так, объемы кредитования сократились со стороны финансовых компаний (-17%) и кредитных союзов (-4%). Зато суммы, выданные украинцам ломбардами, выросли почти вдвое (на 99%). Если в 2014 году ломбарды в целом выдали кредиты на общую сумму 8,4 млрд грн, то в 2016 году она составила 16,72 млрд грн. По другим кредитным учреждениям статистика еще более внушительная: в 2014 году они выдали кредитов на 5,14 млрд грн, в 2015 году – на 7,7 млрд грн, в 2016 году – 13,39 млрд грн.

Вместе с тем говорить о том, что украинцы отказались от кредитных услуг банков, нельзя – в 2016 году оборот банковских кредитов составил около 77 млрд грн. Для небанковских финучреждений он был существенно меньше – на уровне 37 млрд грн.

За и против

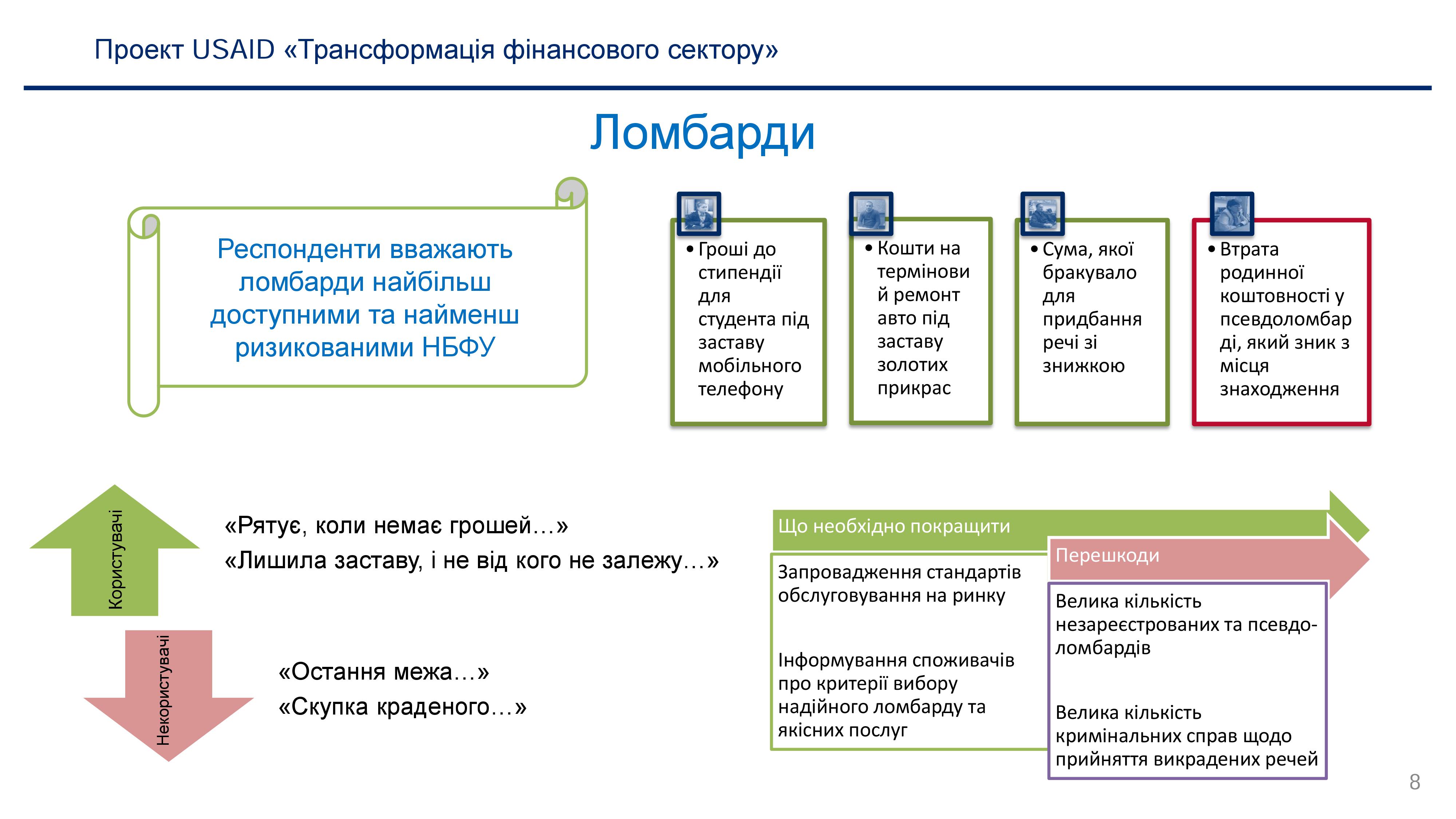

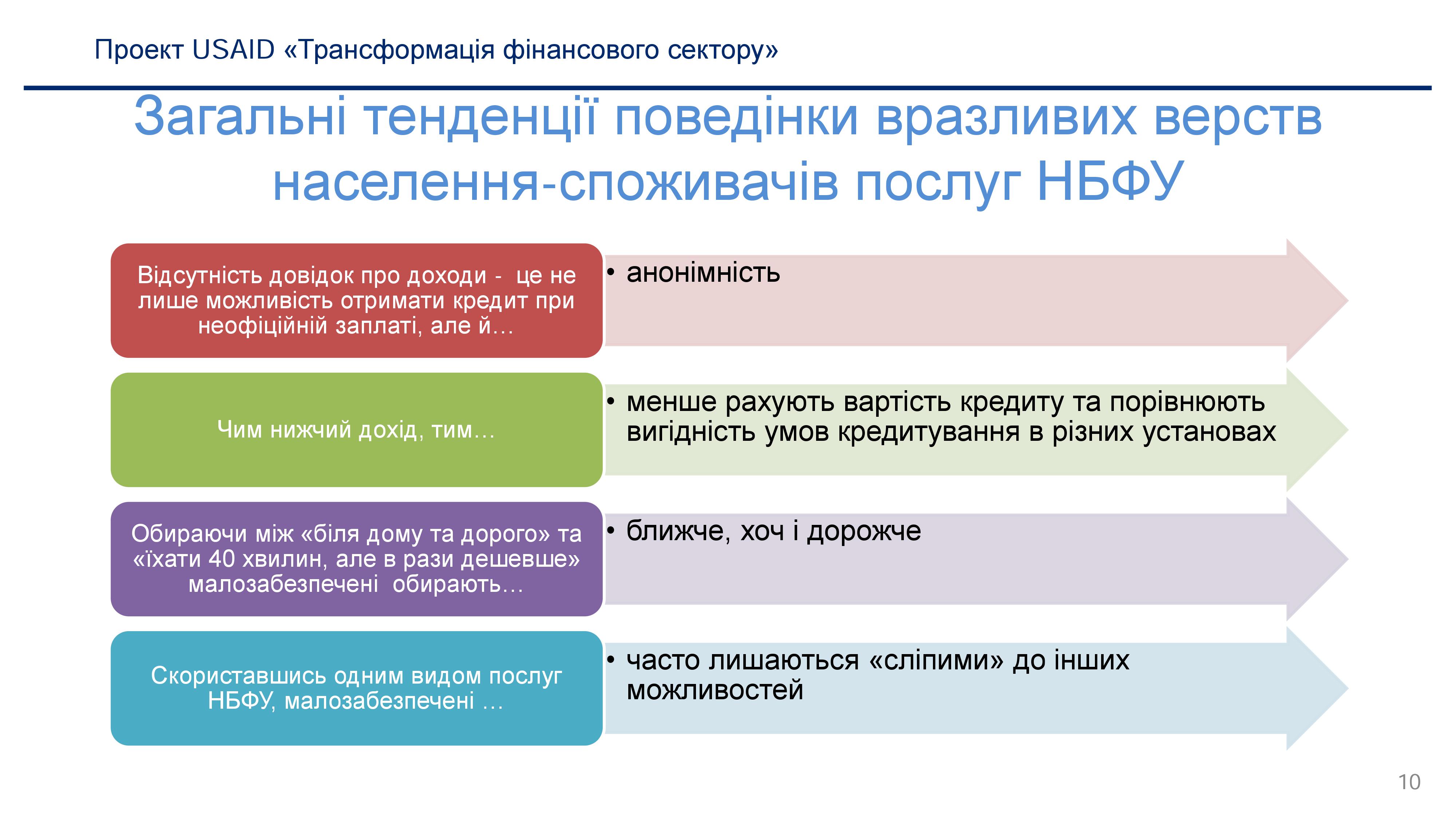

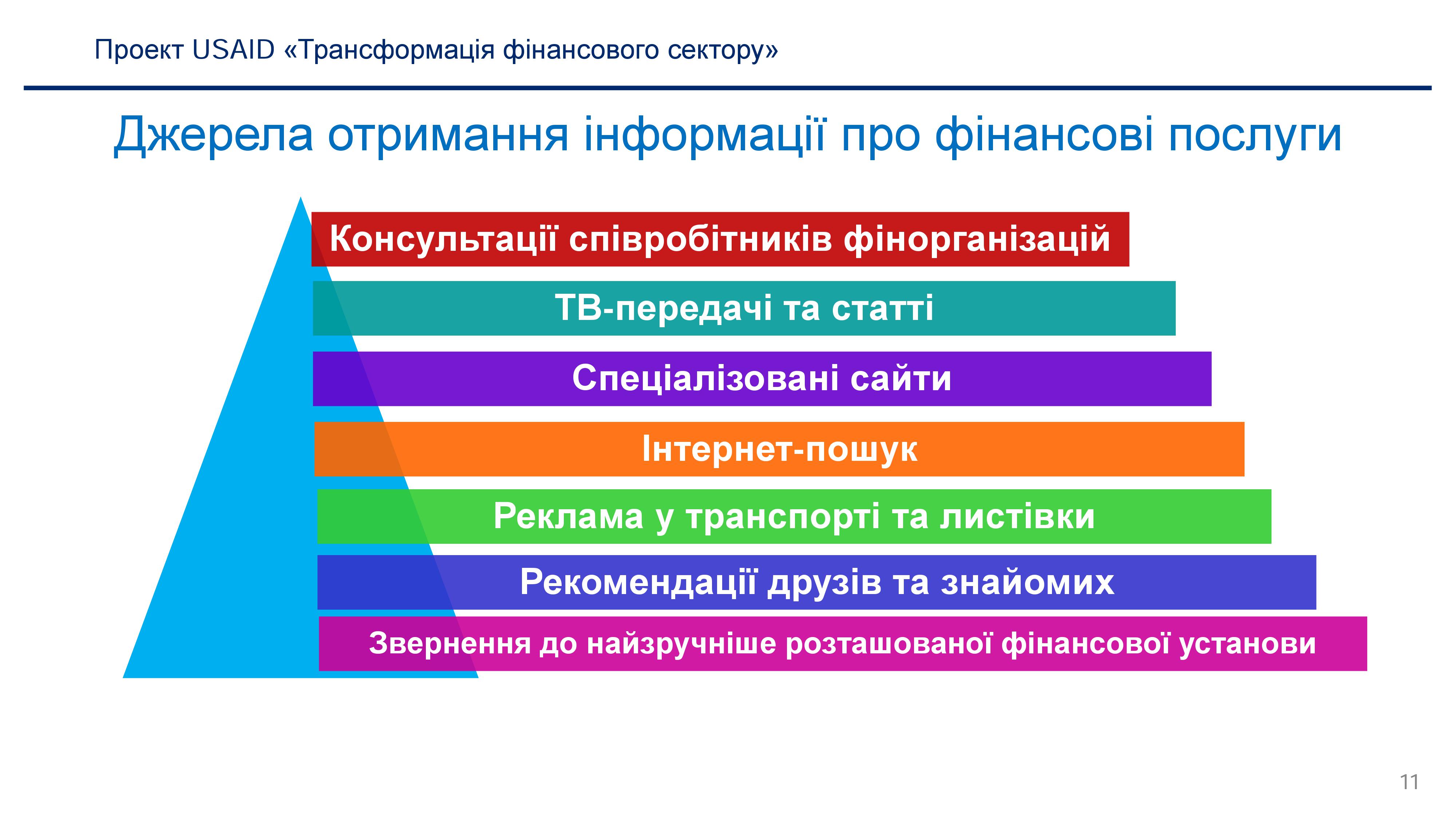

Украинцы отмечают, что отдают предпочтение небанковским структурам, когда срочно нуждаются в небольших суммах наличных средств. Прибегают к услугам подобных компаний и те, кому уже отказал в кредите банк. Среди небанковских финансовых учреждений украинцы считают ломбарды наиболее доступными и наименее рискованными. Под залог в них принимают изделия из драгоценных металлов, технику или гаджеты.

"Изделия из золота не ниже 375-й пробы, серебра – 875-925-й пробы, платины – с государственным клеймом 950-й пробы. Также предметы бытовой техники – ноутбуки, электроинструменты, телефоны. Столовое серебро тоже берем", - сказали "Апострофу" в одном из ломбардов. А вот посуду – оставшиеся от бабушек и дедушек фарфор или хрусталь – нести бессмысленно. Не примут.

Украинцы отдают предпочтение небанковским структурам, когда срочно нуждаются в небольших суммах

Украинцы отдают предпочтение небанковским структурам, когда срочно нуждаются в небольших суммах

При этом на вопрос о том, можно ли принести некий предмет так называемого "двойного назначения" (иными словами, связанный с войной), консультант после недолгих размышлений ответил, что "можно узнать у людей, которые проконсультируют по этому поводу".

Среди преимуществ небанковских организаций украинцы называют простоту и скорость оформления кредитов, разветвленность сетей их отделений, практически полное отсутствие требований доказывать свою платежеспособность. К недостаткам таких учреждений относят более высокие процентные ставки и штрафные санкции.

Так, ставки ломбардов в Украине колеблются в диапазоне 0,3-1% в день, как правило, они зависят от суммы кредита. Например, если взять в ломбарде кредит на сумму 1000 грн под 0,8%, то через месяц придется возвращать 1240 грн, а через год – 3920 грн. Выходит почти 300% годовых.

Помимо этого, займы в небанковских организациях связаны с рисками использования персональных данных не по назначению. Эксперт в сфере информационной безопасности Сергей Нестеренко отмечает, что это действительно серьезная проблема. "Любые личные данные, если они куда-то передаются, могут быть использованы самыми разными способами. Они могут быть проданы рекламным или маркетинговым компаниям для поиска клиентов – и это самое безобидное. В принципе, когда человек кому-то дает свои личные данные, они могут оказаться где угодно, в том числе у мошенников", - сказал он в комментарии "Апострофу", добавив, что использовать их могут для оформления кредита или аренды квартиры. Кроме того, личные данные могут дать представление преступникам (например, квартирным ворам) о доходах того или иного человека.

"Тут очень широкий спектр. У нас в Украине пока нет понимания того, что личные данные представляют большую ценность. Люди, как правило, не задумываются и оставляют их везде, например, в супермаркетах, абсолютно не думая о том, куда эти данные попадут", - отметил Нестеренко.

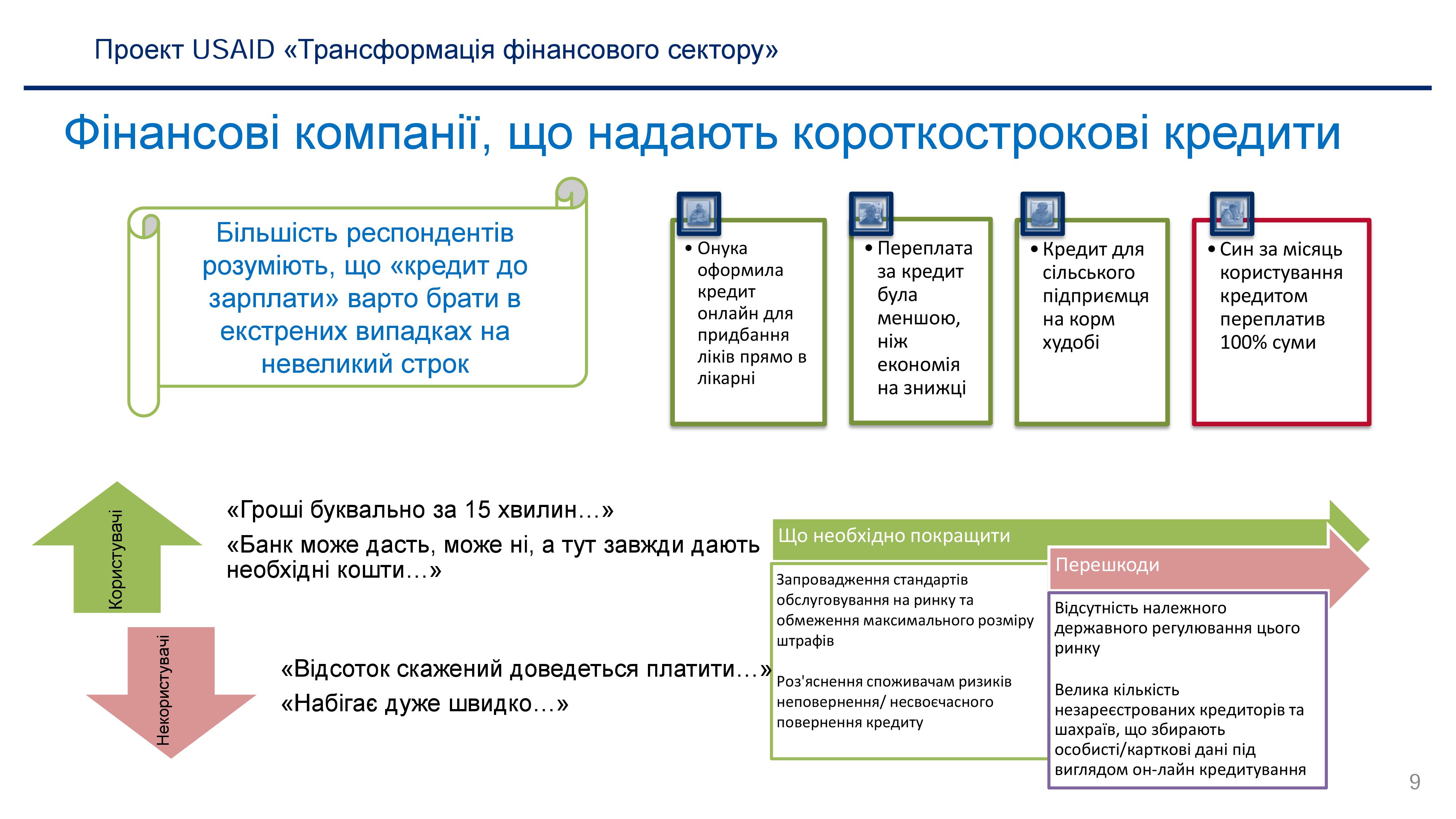

Впрочем, многие украинцы осознают риски. Так, согласно исследованию, среди недостатков финансовых компаний, предоставляющих так называемые "короткие" кредиты, граждане, в частности, назвали большое количество мошенников, которые собирают личные данные под видом онлайн-кредитования. При этом большинство респондентов понимают, что "кредит до зарплаты" стоит брать лишь в экстренных случаях и на небольшой срок.

Всему виной кризис

На такие неоправданные риски людей толкают безысходность и надежда на то, что беда обойдет именно их, считает заместитель директора Института социологии НАН Украины Евгений Головаха. "Люди хотят выиграть и не верят, что их настигнет карающая рука экономики. Всегда в кризис, когда у людей денег нет, они надеются выиграть. Это тот же феномен, что и у картежников – каждый же надеется выиграть и не верит в то, что все проиграет. Это тот же феномен, что был в 90-е годы. Вспомните так называемые "пирамиды", когда люди, не имея денег, надеются побольше выиграть, невзирая на риски. Это феномен кризисного состояния общества", - сказал социолог в комментарии "Апострофу".

В кризис людям кажется, что беда обойдет именно их, отмечают социологи

В кризис людям кажется, что беда обойдет именно их, отмечают социологи

Финансовые эксперты также винят в сложившейся ситуации кризис и состояние банковской системы в Украине. По словам старшего аналитика Forex Club Андрея Шевчишина, "обнищавшее население" переориентировалось на другие кредитные учреждения, поскольку не имеет возможностей получить кредиты в банках. "Это время переходного периода, когда банки не могут или не хотят кредитовать, поскольку резко сократили свои кредитные программы. И, соответственно, наблюдается выход на более мелких кредиторов", - сказал эксперт изданию.

"Во-первых, банки довольно сильно сейчас зарегулированы, и выдавать те объемы, которые они выдавали до кризиса, очень сложно. Властям стоит подумать над либерализацией банковского законодательства в сегменте регулирования кредитных рисков физических лиц. У финкомпаний, кредитных союзов и других участников рынка таких проблем нет. Второй момент – население все же беднеет, и поэтому на сцену выходят ломбарды", - отметил в комментарии "Апострофу" член Украинского общества финансовых аналитиков Виталий Шапран.

По мнению главы Ассоциации украинских банков Александра Сугоняко спрос на кредиты существует, и не только у населения, а в целом в украинской экономике – и этот спрос не удовлетворяется. "Поэтому появляются такие суррогатные вещи, которые пытаются удовлетворить этот спрос. Однако этот теневой рынок "кредитных" услуг никем не контролируется, и риски там больше", - отметил эксперт.

При этом со временем банки должны вернуть свою роль в кредитовании населения, считает Андрей Шевчишин. Он напомнил, что ломбарды и другие небанковские финучреждения "очень сильно пошли в рост в 2009 году" во время предыдущего финансового кризиса. "Каждый кризис сопровождается очередным выходом ломбардов на новую ступень развития. Потом это пойдет на спад, потому что банки перехватят часть населения, которое захочет иметь более выраженные обязательства. В будущем банки снова начнут выдавать больше кредитов и вытеснят ломбарды и другие небанковские финансовые кредитные компании", - отметил он.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}